ЦЕНТР ипотечного страхования

Страховой брокер

ипотечное страхование жизни и квартиры для банка"Открытие" - Сколько стоит?

Комментарии: 0

Содержание:

Обязательно ли страховать ипотеку для банка "Открытие"?

Можно ли отказаться?

Если рассматривать вопрос с точки зрения Закона "Об ипотеке" и Гражданского Кодекса единственной строго обязательной страховкой по ипотечному кредиту является только полис на залоговое имущество (то есть купленной в кредит квартиры/комнаты или дома). Заемщик должен его оформить за свой счет в пользу банка. Это затраты, с которыми придется смириться.

Также в кредитном договоре прописывается страхования здоровья всех созаемщиков. А что же говорит Закон об обязанности страхования жизни? Оно же является исключительно добровольным. Навязывать его никто не имеет право. Раньше сотрудники банка обманывали, угрожали, что откажут в выдаче кредита, если заемщик не оформит личное страхования. С 2013 года началась борьба с навязыванием на законодательном уровне. Но "осадок" остался до сих пор, как и негатив к любого рода банковским страховкам.

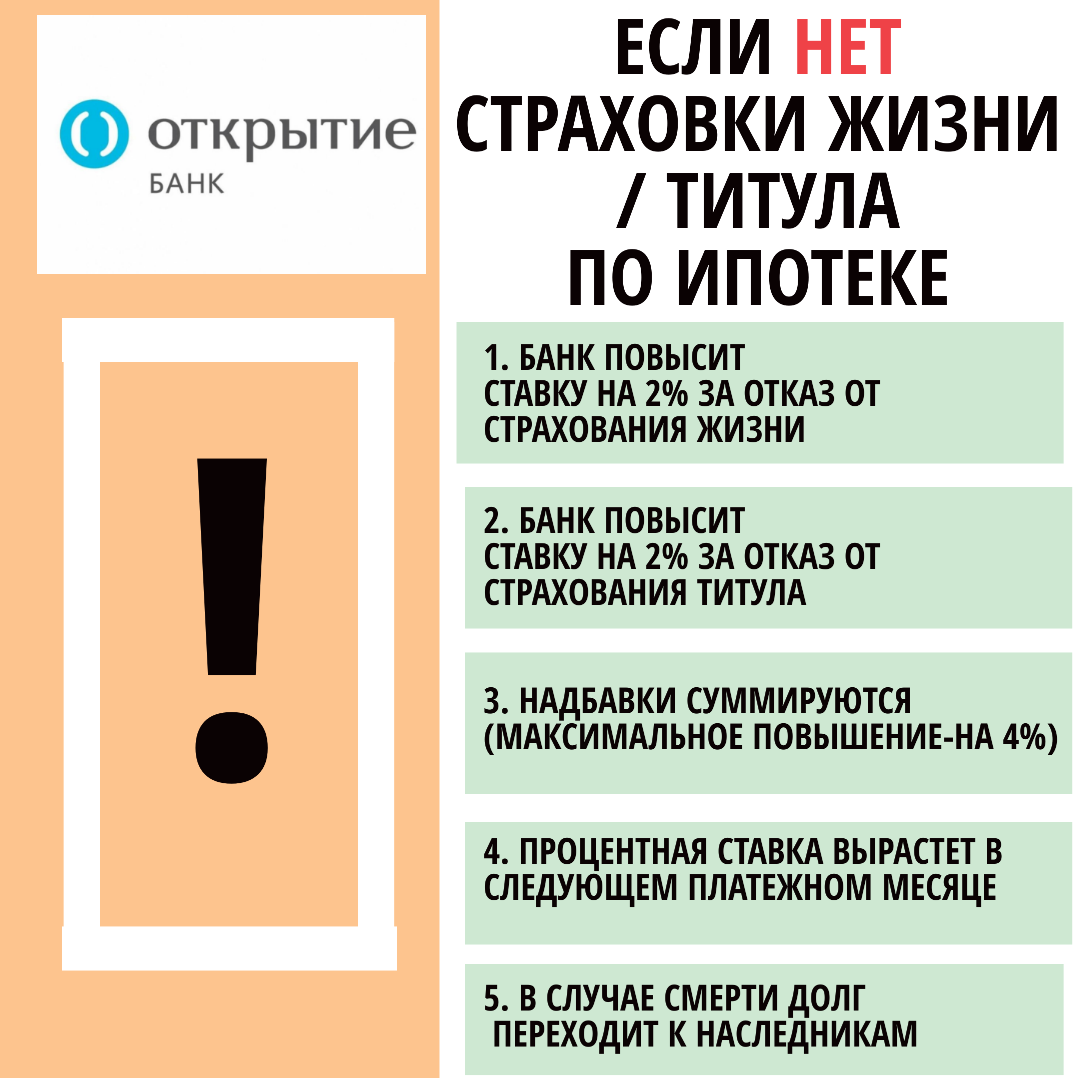

Чтобы не нарушать принцип добровольности, банки научились мягко и ненавязчиво подталкивать клиента в сторону согласия. В частности, "Открытие" ввел привязку размера годовой ставки к наличию или отсутствию полиса жизни. Страхуешься - получаешь снижение на 2% и, следовательно, уменьшение ежемесячного платежа. Естественно, рекламируемые низкие проценты по ипотеке можно получить только при оформлении страховки.

Условия кредита прописываются таким образом, что устанавливается базовая высокая ипотечная ставка, и возможность применения скидки при наличии действующего договора на случай смерти/инвалидности. Предоставление такого выбора никак не ущемляет и не нарушает права. Клиенту никто ничего не навязывает, поскольку он сам принимает решение.

При покупке жилья на вторичном рынке (то есть по договору купли-продажи, а не долевого участия в строительстве), необходимо будет приобрести и титульное страхование на первые 3 года кредитования. Оно оформляется на случай признания сделки по покупке недвижимости недействительной из-за юридических проблем. При отказе от страховки титула, ставка повышается на 2% (по аналогии с жизнью, данные надбавки суммируются).

Что будет, если не застраховать ипотеку (последствия)?

"Открытие" дает 3 рабочих дня с моменты оплаты очередной страховки на уведомление банка. Если вы этого не сделали, то договор страхования считается просроченным.

Если вовремя не продлить страховку здоровья/титула на очередной год, то, согласно условиям кредитного договора (выдержка):

"Банк обязан не позднее 10 (десятого) числа месяца, следующего за плановым месяцем оплаты страхового взноса, уведомить Заемщика о возможном повышении процентной ставки".

Соответственно, следующий, после просрочки страховки, ежемесячный платеж будет рассчитан с учетом повышенной на 2% ставки (или 4% , если предполагается титульное страхование). Будет составлен новый график погашения.

Если была допущена просрочка страхования, но вы все же позднее вы все оплатили и предоставили подтверждение в банк, то Открытие вернет изначальную процентную ставку примерно через 2 месяца, не сразу. Вот как этот пункт прописан в кредитном договоре:

"Снижение процентной ставки происходит с первого календарного числа второго календарного месяца, следующего за месяцем, в котором банк получил информацию об оплате страховой премии".

В момент получения ипотеки заемщики обычно согласны на что угодно. Рекламные предложения гарантируют низкий процент. И в памяти как раз фиксируется эта ставка. Но уже через год многие забывают, что им уменьшили платеж только на срок действия полиса. Когда приходит время пролонгировать договор, многие думают: "это уже не обязательно".

Клиент считает, что "плохой" банк начинает навязывать ненужные услуги. Но в один день выясняется, что образовалась задолженность, поскольку повысилась ставка. Многие пытаются добиться справедливости в суде, указывая что банк незаконно поднял ставку по ипотеке, но шансов выиграть нет. Судьи справедливо указывают, что нарушений нет, клиенту просто убрали скидку и вернули стандартную ставку.

При отказе от страховки на залоговое жилье, "Открытие" вправе потребовать вернуть весь кредит досрочно.

Многим кажется, что все эти штрафы и пени за просрочку полиса незаконны. Огорчим, суд полностью на стороне банка в подобных исках. Здесь мы подготовили обзор решений по подобным спорам. В комментариях, можно найти отзывы людей, столкнувшихся с аналогичной проблемой.

Очень многие заемщики сталкиваются с тем, что недостаточно просто застраховаться и оплатить очередной взнос по страховке. Надо обязательно предоставить полис и квитанцию об оплате в банк (лучше дополнительно отправлять сканы документов на специальную электронную почту), но и проконтролировать внесение данных в базу банка.

Заемщики жалуются, что предоставляют в банк полис и квитанцию об оплате, но все равно им повышают ставку на 2% или начисляют штраф. Причина: человеческий фактор, сбой системы, технические ошибки. Поэтому будьте внимательны. Лучше через неделю после предоставления страховки еще раз позвонить в банк и узнать статус рассмотрения документов.

Что выгоднее: повышенная на 2% ставка или страховка?

У многих заемщиков возникает вопрос, какой вариант выбрать - со страхованием жизни или без. Посчитаем, что выгоднее, на конкретном примере.

Например, сумма ипотеки - 3 млн. руб. (для целей страхования по требованию Открытия сумма будет увеличена на 10%, кредитование в г. Санкт-Петербург).

- В первом случае - заемщик женщина, 30 лет, работает в офисе, здорова.

- Во втором случае - заемщик мужчина, 59 лет, работает в офисе, здоров.

Воспользуемся нашим онлайн-калькулятором стоимости страхования жизни по ипотеке банка Открытие" и рассчитаем тарифы:

- Для женщины полис будет стоить: 4541 руб. в год, или 0,138%. Если же она не застрахует свое здоровье, то переплата процентов в год составит: 2%*3 млн. руб. = 60000 руб. Как видно, разница в суммах внушительна. Очевидно, что надо приобрести страховку.

- Для мужчины полис будет стоить: 68640 руб. в год или 2,08%, то есть чуть больше переплаты на процентах при отсутствии страховки. Риски у мужчины такого возраста несоизмеримо выше, а в случае смерти/инвалидности обязанность по ипотечным платежам останется. Поэтому как раз таким клиентам в первую очередь страховка и необходимо. Но если рассматривать вопрос исключительно с точки зрения экономии, то, при страховании ее не будет.

Поэтому для себя вы можете рассчитать цену страхования и сравнить полученный тариф с дисконтом 2% к годовой ставке по кредиту. Как правило, для заемщиков в возрасте до 60 лет выгоднее будет оформить полис.

Можно ли вернуть деньги за ранее оплаченный полис ипотечного страхования?

Один из частых вопросов, а можно ли вернуть деньги за уже ранее оплаченный полис по ипотечному кредиту. Согласно законодательству, существует так называемый "период охлаждения". Это 14 дней с момента оформления полиса, в течение которых вы можете написать заявление на расторжение договора и вернуть себе все деньги без каких-либо удержаний и вопросов. Но важно помнить, что в этом случае банк поднимет процентную ставку по кредиту на 2%, поэтому еще нужно успеть принести страховку от другой компании.

Если же прошло больше 14 дней, то отказаться от страховки без объяснения причин и потерь невозможно.

Например, этим периодом охлаждения часто пользуются заемщики, которые дорого застраховались непосредственно в самом банке по рекомендации кредитного менеджера. Большинство клиентов либо не знают, что могут оформить полис гораздо дешевле в любой другой аккредитованной компании. Если не прошло больше 14 дней можно приобрести страховку в другом месте, принести ее в банк и расторгнуть старый договор.

Оформление договора ипотечного страхования для "Открытия"

От чего защищает ипотечная страховка?

Многие клиенты считают, что это абсолютно ненужная бесполезная бумажка, а страховщики только и делают, что отказывают в выплатах. Но все-таки это не так. В случае со страхованием жизни для ипотеки, это действительно полезная услуга. Здесь можно найти примеры выплат по реальным случаям.

Зачем нужно страхование жизни?

Конечно же, большинство уверены, что все будет хорошо, но, к сожалению, несчастье может случиться в каждым. Семья, в которой заемщик зачастую является главным добытчиком и вдруг уходит из жизни, сталкивается с финансовыми трудностями. Страховая выплата же идет полностью на погашение долга в банке.

Важно понимать, что эта страховка не будет работать абсолютно всегда. Рисками будет считаться только смерть или инвалидность 1 или 2 группы. Соответственно, полис не будет включать инвалидность 3 группы, временную нетрудоспособность, потерю работы. Например, заемщик сломал ногу, 3 месяца провел на больничном, а потом выздоровел. Это не покрывается договором.

Также страховка не будет действовать для клиентов, которые уже ранее перенесли серьезные заболевания (инфаркт, онкология и т.п.), в случае смерти в состоянии алкогольного опьянения, ВИЧ и т.д.

Зачем нужно страхование недвижимости?

Самое важное, что следует знать, по ипотеке всегда страхуются исключительно конструктивные элементы жилья.

А именно: стены, перекрытия, крыша, окна, входная дверь, фундамент, лестница. И все! Это значит, что ремонт, мебель, сантехника, инженерное оборудование не будет защищено. Об этом часто и не догадываются клиенты. Например, если вас залили соседи, то конструктивным элементам ущерб не будет нанесен. Следовательно, по обычному ипотечному полису такие события не покрываются.

В целом, договор заключается от рисков:

- пожар

- стихийные бедствия

- противоправные действия третьих лиц

- взрыв газа

- падение предметов (например, дерево, самолет)

Наиболее частым случаем является повреждение/уничтожение квартиры в результате взрыва бытового газа (например, трагедия в Магнитогорске). По частным домам - пожар.

Зачем нужно титульное страхование?

Это договор на случай признания сделки купли-продажи недвижимости недействительной по решению суда, в результате чего заемщик лишается или ограничивается права собственности на жилье.

Зачастую причинами таких случаев является мошенничество, ущемление прав несовершеннолетних при продаже или приватизации, дарении. Например, собственником квартиры была бабушка (недееспособная), ее обманным путем заставили продать квартиру, потом перепродали. В итоге честный и добросовестный покупатель жилья может его лишится, если суд вернет право собственности бабушке, а все последующие сделки признает ничтожными.

Требования банка "Открытия" к содержанию договора

Основные условия, которым должен соответствовать полис:

- Страховая сумма должна быть не менее величины основного долга +10%. Например, кредит на 2 млн. руб., тогда ипотека должна быть застрахована на 2,2 млн. руб.

- Выгодоприобретателем по полису должен быть прописан "Открытие".

- Страхуется заемщик и все созаемщики в определенной пропорции (это прописано в кредитном договоре. Например, основной заемщик страхуется на 55% от необходимой суммы, а созаемщик на 45% (зависит от соотношения доходов).

- Стандартные риски: смерть и инвалидность 1 или 2 группы, наступившие из-за болезни (инфаркт, онкология и т.п.) или несчастного случая (ДТП и т.п.). НО!!!!! Внимательно читайте, какой полис подписываете. Недобросовестные компании могут не включить основную причину смерти - заболевание, сделав тем самым страховку подешевле. Естественно, большинство не заметит подвоха, а будет только рад "сэкономить".

- Договор оформляется на весь срок ипотеки с обязанностью ежегодной уплаты взносов.

- При приобретении строящегося жилья при получении ипотеки оформляется только страховка жизни. Квартира в обязательном порядке страхуется только после сдачи дома.

- При покупке недвижимости на вторичном рынке обязательно титульное страхование в первые три года.

- В отношении имущества страхуются только конструктивные элементы объекта. Страхуемые риски: пожар, ущерб от воздействия воды, взрыв газа, стихийные бедствия, падение предметов, противоправные действия третьих лиц.

- Без франшизы.

- Разрешено оформление полиса комплексного ипотечного страхования только в аккредитованных организациях.

Когда необходимо делать страховку?

Если вы еще только планируете брать ипотеку, то "Открытие" требует, чтобы уже при подписании ипотечного договора был предоставлен полис и квитанция об оплате.

Второй и последующий год кредитования. Ипотечным договором предусмотрена обязанность своевременно оплачивать страховые взносы и предоставлять квитанцию в банк (не позднее 3 рабочих дней). Поэтому лучше не затягивать, иначе банк выставить повысит ставку.

Дом сдали и оформлена собственность. Если вы брали ипотеку на строящееся жилье, то после сдачи объекта вам необходимо застраховать недвижимость и показать договор банку.

Если вы из Санкт-Петербурга, можете обратиться в нам. Мы подбираем наиболее выгодный вариант из числа допущенных страховщиков, организуем оформление и доставку всего пакета страховых документов на сделку в банке. Наши услуги полностью для вас бесплатны (работу оплачивает страховая компания за привлечение клиентов).

Какие документы понадобятся для оформления договора?

Требования разных компаний к списку документов могут различаться, но в целом перечнь следующий:

- паспорт

- заполненное заявление. Как правило, это анкета с вопросами о персональных данных (место работы, должность, прописка и т.п.), а также информации о здоровье (перенесенные заболевания, наличие хронических болезней).

- данные о кредите: кредитный договор и график погашения (сумма задолженности, номер и дата ипотечного договора, срок кредитования, процентная ставка)

- при очень большой сумме кредита может понадобится прохождение медицинского осмотра (сдача анализов, ЭКГ, флюорография и т.п.), соответственно это занимает время, а также возможны дополнительные расходы. По результатам страховщик может скорректировать тариф или отказать в приеме клиента на страхование.

- Отчет об оценке, выписка ЕГРН (при страховании имущества).

- Паспорта продавцов, согласие супруга на продажу, форма 7 и 9, документ-основание собственности, справки из псих-нарко диспансера, если продавец старше 60 лет (для титульного страхования).

Как и куда нужно предоставить полис/квитанцию при продлении?

Существует 3 способа предоставить подтверждение того, что вы оформили страховку:

- Оригиналы страхового полиса и квитанции вы можете принести в отделение банка "Открытие". Попросите сотрудника проставить штамп-подтверждение и подпись, что вы действительно подавали эти документы в банк. В последнее время участились случаи, когда в силу высокой загруженности ваши полисы могут затеряться. Узнаете вы об этом только тогда, когда вам поднимут ставку за просрочку страховки

- Можно отправить копию договора и квитанции об оплате на электронную почту: st@open.ru. Тема письма: «ФИО основного заемщика и номера кредитного договора;». Внимание! Бывают случаи, когда заемщик документы направляет, но из-за сбоя или ошибок сотрудников данные об этом не вносятся в систему.

Как рассчитывается стоимость и где дешевле?

От чего зависят тарифы и сколько стоит страхование ипотеки?

На итоговый тариф по страхованию ипотеки влияет количество застрахованных рисков. Поскольку застраховать готовое залоговое жилье - необходимость по закону, поэтому ее никак невозможно избежать.

В конечном итоге ставки на страхование ипотеки могут очень сильно различаться для разных ситуаций, суммы кредита, данных самого заемщика. Итак, посмотрим, почему может подорожать полис.

По жизни:

- Пол заемщика. Для женщин тарифы обычно на 30%-50% ниже, чем для мужчин.

- Возраст. Чем старше человек, тем выше вероятность заболевания/смерти. В итоге разница в ставках между 25-летним и 50-летним заемщиком может быть 5-10 раз.

- Профессия. Риск у бухгалтера и шахтера отличается. Для офисных сотрудников применяются минимальные тарифы. А, например, военным, полицейским, МЧС тяжело найти компанию, которая была бы согласна принять их на страхование.

- Здоровье. Каждый заемщик заполняет медицинскую анкету, в которой обязан рассказать о болезнях. Наличие серьезных проблем также является причиной, по которой могут повысить тариф. Поэтому большинство предпочитает скрыть правду. Предупреждаем, при страховом случае это является основанием для отказа в выплате.

- Лишний вес. Вопрос о росте и весе заемщика задают многие компаний. Большой индекс массы тела увеличивает ставки.

- Занятия рисковыми видами спорта. Увлечения горными лыжами, экстремальными хобби - это увеличение риска.

По объекту залога (имущества):

- Тип недвижимости. Обычную квартиру можно застраховать намного дешевле, чем отдельный частный дом/коттедж.

- Год постройки дома. Чем старше объект, тем выше тарифы. Многие вообще не берутся страховать дома старше 1955 года.

- Материал стен/перекрытий. Дерево в конструкции существенно увеличивает вероятность ущерба и тариф.

- Наличие газа/камина/сауны/источников открытого огня.

По титулу:

- Количество сделок с недвижимостью в прошлом. Большое число переходов права собственности повышает риск, что на каком-то этапе произошло нарушение прав и сделка может быть признана судом недействительной.

- Наличие несовершеннолетних/пожилых продавцов. Могут потребоваться документы, подтверждающие психическое здоровье лица.

- Срок владения объектом одним собственником. Если кто-то владел жильем менее 1-3 лет, будет сложно найти компанию, согласную застраховать титул. Сделка вообще может сорваться.

Итоговая сумма по страхования ипотеки будет рассчитана по формуле:

= остаток долга по ипотеке (или величина кредита) *1,1 * (тариф по жизни + тариф по недвижимости + тариф по титулу)

Например, вы берете кредит на 3 млн. руб., при этом по условиям кредитного договора сумму надо увеличить на 10%, т.е. итого 3,3 млн. руб. Тариф по страховке жизни (мужчина в возрасте около 25-27 лет) равен 0,25%, по имуществу 0,15%, титулу - 0,2%.

Общий размер платежа составит:

3,3 млн. руб. * (0,25%+0,15%+0,2%) = 19800 руб. в год за полис комплексного страхования ипотеки.

Онлайн-калькулятор цены

Моментальный расчет. Без смс и звонков

Для расчета выберете в калькуляторе ваш город, сумму кредита, название банка, объекты - "жизнь" и/или "недвижимость", "титул". В выпадающем поле в зависимости от требуемого вида страхования необходимо указать: пол, дату рождения и профессию заемщика, год постройки дома, наличие газа или деревянных элементов в конструкции.

Программа подберет выгодное предложение из числа аккредитованных страховщиков.

Внимание! Невозможно сделать расчет для лиц старше 60 лет, имеющих проблемы со здоровьем или инвалидность. По недвижимости - для квартир, расположенных в домах старше 70 лет. В некоторых случаях может понадобится проведение медицинского осмотра.

Если вы из Санкт-Петербурга, можете обратиться к нам. Мы консультируем, подбираем наиболее выгодный тариф на ипотечную страховку, оформляем весь пакет документов. Наши услуги для вас полностью бесплатные. Работу оплачивает страховая компания, поскольку мы обеспечиваем им привлечение клиентов.

Советы - Как сэкономить и дешевле застраховать ипотеку банка "Открытие"?

Не существует одной компании, в которой одинаково дешево было бы страховаться всем-всем. Везде свой подход к оценке рисков и тарифная политика. Поэтому советы друзей или форумов, что где-то удалось выгодно оформить страховку, не всегда будут полезны именно вам. Найти самый хороший вариант можно только запросив расчет у всех аккредитованных страховщиков. Воспользуйтесь онлайн-калькулятором страхования ипотеки банка Открытие.

1. Не соглашаться оформить страховку в самом банке

Первое, с чем столкнется ипотечный заемщик - это навязывание кредитным менеджером страховки ипотеки от компании с какой очень плотно сотрудничает банк. Открытие навязывает всем свою компанию Россгосстрах (входят в один финансовый холдинг). В большинстве случаев предложенный тариф окажется выше чем у других аккредитованных страховщиков. Вы можете отказаться от навязанного Росгосстраха и поискать более выгодное предложение.

2. Сделать основным заемщиком женщину

Тарифы для женщин существенно ниже, чем у мужчин, иногда в 2 раза. Понятно, что зачастую кредит уже одобрен и состав созаемщиков изменить нельзя, но можно попытаться.

3. Скидки при наличии других полисов

Вспомните, может быть у вас где-то оформлено ОСАГО, КАСКО, дом застрахован. Обратившись туда же за расчетом страховки ипотеки, используйте этот аргумент. Зачастую существует возможность применения скидок постоянным клиентам.

4. Программы "Переход"

Для продления полиса вы можете поменять компанию. Многие предлагают скидки (10-15%), если вы перейдете к ним. Кстати, ваша прежняя страховая, узнав, что вы хотите расторгнуть договор, может предложить особую скидку, лишь бы вы остались с ними.

5. Скидки сотрудникам корпоративных клиентов

Если предприятие, где вы работаете, достаточно крупное и страхуется свои риски (например, обеспечивает ДМС работникам), то как правило, компания-партнер готова предоставлять индивидуальные скидки этим самым сотрудникам.

Где дешевле оформить ипотечное страхование для "Открытия". Рейтинг компаний

Мы провели исследование рынка страхования жизни и объекта недвижимости по ипотеке "Открытия". В итоговый рейтинг включено 10 ведущих компаний из числа аккредитованных.

Для расчета были использованы следующие данные гипотетического заемщика, требуется оформить договор комплексного ипотечного страхования (то есть застраховать жизнь, недвижимость, титул):

- Сумма кредита 2 млн. руб., сделка на вторичном рынке.

- Женщина, 30 лет, здорова, не беременна, офисный работник (без созаемщиков)

- Квартира в доме 2012 года без газа и перепланировок, монолит, средний этаж.

- Юридическая история недвижимости с малым уровнем риска (один собственник в прошлом, совершеннолетний, не пенсионер, приобрел по договору долевого участия).

Время проведения исследования: февраль 2021 года.

| № | Компании | жизнь+квартира+титул | Комментарий |

| 1 | Наше предложение | 9363 руб. | Спецпредложение |

| 2 | СОГАЗ | 15600 руб. | Дорого |

| 3 | Ингосстрах | 16082 руб. | Дорого |

| 4 | Альфа-страхование | 12880 руб. | Средний |

| 5 | ВСК | 15400 руб. | Дорого |

| 6 | МАКС | 12000 руб. | Средний |

| 7 | Югория | 12452 | Средний |

| 8 | Росгосстрах | 16000 руб. | Дорого |

| 9 | Ренессанс-страхование | 10120 руб. | Хороший |

| 10 | Ресо-Гарантия | 10640 руб. | Хороший |

Как видно, сумма страхования значительно различается в разных компаниях. Привлекательные тарифы у РЕСО, МАКС (с оглядкой на данные из условного примера), Ренессанса. Обращаем ваше внимание, что не бывает одной выгодной компании для всех клиентов, поскольку подход в оценке рисков может различаться.

Если вы живете в Санкт-Петербурге, то можете также связаться с нами, мы занимаемся подбором наиболее выгодного варианта страхования, оформлением всего пакета страховых документов. Доставка полиса бесплатная (есть ограничения). Услуга для вас полностью бесплатная, поскольку нашу работу оплачивает страховая компания.

Аккредитованные компании "Открытия" для ипотечного страхования

Актуальный список страховых компаний по ипотеке

Перечень актуален на 19.04.2021

- Абсолют Страхование

- АльфаСтрахование

- ВСК

- ВТБ-Страхование

- Ингосстрах

- МАКС

- Ренессанс

- Росгосстрах

- РЕСО-Гарантия

- РСХБ-страхование

- Сбербанк-страхование

- СОГАЗ

- Уралсиб

- Энергогарант

- Югория

Перепроверить перечень партнеров по страхованию вы можете на официальном сайте банка "Открытие" по ссылке.

Каждый банк проводит отбор страховщиков для страхования рисков своих клиентов. "Открытие" разработал свою методику оценки финансового положения: показатели финансовой устойчивости компании, а также некоторые другие требования. Если страховщик не соответствует нужным значениям, то выбывает из списка. Также нельзя забывать и про финансовый интерес самого "Открытия". Банк взимает с каждой компании комиссию за каждый оформленный полис их заемщикам. Если нет комиссии - нет аккредитации.

У многих заемщиков возникает вопрос: а что будет, если застраховать ипотеку в компании не из списка? Насколько все эти ограничения вообще законны? Ведь иногда можно найти компанию, в которой ставки ниже, чем в страховых из списка. Имеет ли право банк навязывать свою компанию? Есть ли законы, регулирующие эту проблему?

Первая мысль: все эти разрешенные списки - нарушение антимонопольного законодательства, ограничение конкуренции и ущемление прав заемщиков. Но реальность такова, что именно для цепочки "кредитная организация - страховая компания - заемщик" ФАС предусмотрел исключение. Существует Постановление Правительства РФ от 30 апреля 2009 (с изменениями от 2017 года) "О случаях допустимости соглашений между кредитными и страховыми организациями", в котором именно для банков и страховых компаний разрешено договариваться о сотрудничестве, и фактически закрытые списки аккредитованных страховщиков становятся законными.

Логика в этих списках следующая. Не все страховки и не все компании одинаково полезны. И если разрешать заемщикам страховаться где угодно, то большинство выберут самый дешевый вариант. И, скорее всего, он будет от компании, у которой по-хорошему надо бы уже давно отобрать лицензию. Ведь многие из нас уверены, что страхование ипотеки это такая формальность, с нами ничего плохого точно не может случиться и страховка вообще не понадобится. Так что в идее ограничивать список компаний в зависимости от финансового состояния есть разумное зерно.

ТОП-10 | Обзор аккредитованных организаций "Открытия" по ипотечному страхованию

Росгосстрах

Старейшая и самая известная на рынке, которая из лидера за последний год превратилась в середнячка. Умудрилась "прославится" своей методикой урегулирования убытков по ОСАГО (отказы, занижение выплат в 5-10 раз), что одно только упоминание Росгосстраха вызывает исключительно негативные отзывы у клиентов.

Сейчас переживает трансформацию и смену собственника, пытаясь выбраться из кризиса (процедура санации, фактически ЦБ спас прежде великую компанию).

Плюсы

- Имеет много филиалов, даже в небольших населенных пунктах.

- Многие до сих пор верят в силу и надежность "государственной" компании, что позволяет легко привлекать клиентов.

- Образует единый холдинг вместе с банком "Открытие", можно оформить ипотечную страховку сразу в банке.

Минусы

- Тарифы высокие.

- Кредитные менеджеры активно навязывают Росгосстрах всем заемщикам.

- У компании сложный период выхода из кризиса. Постоянно появляются слухи, что страховщика скоро продадут.

СОГАЗ

Одна из крупнейших, первоначально созданная для страхования рисков Газпрома. На данный момент происходит объединение с ВТБ под брендом СОГАЗ, что позволит занять 1 место по сборам. Имеет рейтинг RAEX (Эксперт РА) ruAAA - "стабильный".

Специализируется на страховании предприятий и крупных промышленных объектов, мало работает с физическими лицами.

Плюсы

- Высокая финансовая надежность и платежеспособность.

- Работает в большинстве регионов РФ.

Минусы

- Крайне тяжело дозвониться и сделать расчет страховки. Идет переадресация на единый федеральный контактный центр, где вам обещают перезвонить, но никто так и не перезванивает.

- Навязывание добровольной страховки квартиры за 500-1125 руб. без предупреждения. Просто подсовывают документы на подпись и оплату.

- Часто судятся со своими ипотечными клиентам по вопросу оплаты взносов по многолетним договорам (в случае, когда клиент досрочно погасил ипотеку или сменил компанию, но не подал заявление на расторжение договора и соответственно не внес оплату по уже не нужной страховке). Такие суды СОГАЗ всегда выигрывает.

Ингосстрах

Крупнейшая в России, имеет хорошую репутацию и известность. Занимает 6 место по доле рынка. Рейтинг RAEX (Эксперт РА) ruAAA - "стабильный". Активно работает в сфере ипотеки.

По отзывам занимает 11 место (по версии banki.ru), 9 место (по версии "АСН").

Плюсы

- Финансово надежная и платежеспособная

- Работает в большинстве регионов РФ, даже в небольших городах.

- На сайте есть калькулятор ипотечного страхования (неточный).

- Очень привлекательные тарифы для заемщиков - мужчин.

Минусы

- Не самые хорошие Правила, много исключений из рисков.

- Реальные цены окажутся в 90% случаев выше расчетной в онлайн-калькуляторе на официальном сайте.

Альфа

Достаточно крупная и известная, стремится занять лидирующие позиции на рынке. Занимает 2 место по сборам. Рейтинг по методике Fitch Ratings на уровне «ВВ» - «Позитивный». По методике «Эксперт РА» - ruAA+ («Исключительно высокий уровень надежности», прогноз по рейтингу «Стабильный»).

Плюсы

- Скидки при переходе из другой компании.

- Финансово надежная.

- Достаточно привлекательные тарифы.

Минусы

- Сложно дозвониться для расчета суммы. Все звонки переводятся в единый колл-центр, в котором записывают ваши данные и обещают перезвонить. В итоге про клиента забывают.

- Даже при не самой большой сумме кредита требуют прохождение медицинского освидетельствования или в противном случае повышают тариф.

РЕСО-Гарантия

Очень известная и любимая клиентами. Занимает 4 место по сборам. Рейтинг RAEX (Эксперт РА) ruAA+ - "стабильный".

Специализируется на страховании физических лиц, имеет хорошую репутацию по урегулированию убытков в КАСКО и ОСАГО (обращаем ваше внимание, что это автоматически не распространяется на ипотеку, достаточно посмотреть судебную практику).

По отзывам занимает 24 место (по версии banki.ru), 3 место (по версии "АСН").

Плюсы

- На официальном сайте есть онлайн-калькулятор расчета ипотечной страховки (неточный).

- Страхует жизнь заемщиков в возрасте до 65 лет без прохождения медосмотра (есть лимит).

- На данный момент проходит акция "Выгодная ипотека".

Минусы

- Зачастую непредсказуемое ценообразование, тарифы могут меняться для одного и того же клиента в разных отделениях, филиалах, у агентов.

- Цены в онлайн-калькуляторе на сайте меньше реальных.

ВСК

Достаточно известная на рынке. Занимает 8 место по сборам. Рейтинг RAEX (Эксперт РА) ruAA - "высокий уровень финансовой надежности", по методике Fitch Ratings - уровень «BB-» - "негативный".

По отзывам занимает 15 место (по версии banki.ru), 13 место (по версии "АСН").

Плюсы

- Работает в большинстве регионов РФ, даже в небольших городах.

Минусы

- Невозможно дозвониться ни по каким телефонам для расчета или продления. В этом отношении одна из самых проблемных.

- По ощущением, есть некоторая степень бардака в работе, о чем свидетельствуют многочисленные отзывы.

Ренессанс

Работает в большинстве крупных городов. Занимает 9 место по сборам. Рейтинг ruAA- прогноз "стабильный" (по методике ЭкспертРА").

По отзывам занимает 7 место (по версии banki.ru), 7 место (по версии "АСН").

Плюсы

- Очень легко дозвониться за расчетом. Оператор делает все, чтобы не упустить клиента.

- Достаточно крупная и известная.

Минусы

- Небольшие лимиты по страхованию жизни и титула (сложно застраховаться, если кредит на очень большую сумму).

Следующая статья:

Комментарии (0)

к статье

"Как правильно застраховать ипотеку для банка "Открытие""

Для обращений из всех городов России

- +7 (911) 920-11-81

- info@insure-pro.ru

- Пн.-Пт. 09.00-19.00

Отделение в Санкт-Петербурге

- +7 (812) 920-11-81

- info@insure-pro.ru

- Пн.-Пт. 09.00-19.00

Отделение в Нижнем Новгороде

- +7 (910) 395-43-42

- 24048924@mail.ru

- Пн.-Пт. 09.00-19.00