ЦЕНТР ипотечного страхования

Страховой брокер

отказ от страхования при ипотеке - можно ли?

Комментарии: 64

Обновлено: 17 июня 2024

Дата публикации: 20 ноября 2017

Содержание:

Какие страховки надо обязательно оформить при получении ипотечного кредита?

Обычно под ипотечным страхованием понимают комплекс из трех страховок:

- недвижимости

- жизни, здоровья и трудоспособности

- титула (риск того, что по суду лишитесь права собственности на жилье из-за юридических проблем) - при покупке на вторичном рынке.

Для заемщиков Сбербанка, ДОМ.РФ, РСХБ требование о титуле отсутствует. Более подробно об условиях страховки ипотеки Сбербанка по ссылке.

Распространен миф, что любое страхование для кредита - просто навязанная бумажка, от которой можно смело отказаться. Но это не совсем так касательно ипотеки.

Посмотрим, что сказано по этому поводу в законодательстве. В Законе "Об ипотеке" и Гражданском Кодексе прописано, что единственной строго обязательной страховкой по ипотечному кредиту является только страхование ипотечной квартиры или дома. Заемщик должен застраховать жилье в пользу банка за свой счет. Это затраты, с которыми придется смириться. Такой договор защищает от рисков гибели и повреждения жилья из-за природных бедствий, противоправных действий, пожара, взрыва и пр.

Итак, любой залог надо страховать.

А что же говорит Закон о страховании жизни? Оно является исключительно добровольным, навязывать не имеют право. Это, конечно, не мешает сотрудникам банка обманывать, угрожать, что откажут в выдаче кредита, особенно распространено по потребительским кредитам и автокредитам. У заемщиков поэтому негатив к любого рода банковским страховкам.

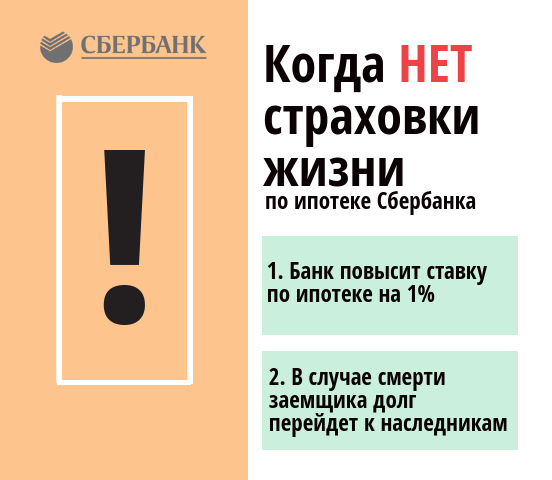

Чтобы не нарушать принцип добровольности, банки научились мягко и ненавязчиво подталкивать клиента в сторону согласия. Они ввели привязку размера ипотечной процентной ставки к наличию или отсутствию полиса. Страхуешься - получаешь снижение на 1-4% и уменьшение ежемесячного платежа. Все рекламируемые низкие проценты по ипотеке можно получить только при оформлении личного страхования. С точки зрения, предоставление такого выбора никак не ущемляет и не нарушает права заемщика. Клиенту никто ничего не навязывает, поскольку он сам принимает решение.

Еще важный момент. Мы уверены - правильная ипотечная страховка - вещь действительно полезная. Вот примеры реальных случаев и произведенных выплат. Полис не бесполезная трата денег, а способ помочь семье в тяжелой жизненной ситуации.

Рассчитайте стоимость страхования по ипотеке в калькуляторе на сайте. Мы предлагаем выгодные тарифы на страховку, которую точно примет банк.

Единственное исключение - Семейная, IT или Сельхоз ипотека - по этим госпрограммам ставка не зависит от страховка жизни. Но мы все равно рекомендуем оформить полис, чтобы финансово защитить свою семью в случае гибели заемщика.

А теперь посмотрим, что сделает банк, если заемщик вовремя не продлит ипотечный полис.

Отказ от страхования недвижимости для ипотеки - Последствия

Многие наслышаны, что любое страхование по кредиту незаконно. Если по какой-то причине вы решите просрочить страховку на ипотечную квартиру, рекомендуем изучить последствия такого решения.

Поскольку это обязанность заемщика по закону, любой банк включает в текст договора штрафные санкции (пени, неустойки) за отсутствие полиса. Причем начисление происходит автоматически.

Особенно тщательно за соблюдением этого пункта следит Сбербанк.

Так, за несвоевременное оформление страховки на объект залога Сбербанк взыскивает неустойку в размере 1/2 годовой процентной ставки по кредиту, начиная с 31 дня просрочки страхования. Это все равно, что если бы ежемесячный платеж сразу увеличился на 50%.

Неустойка взыскивается без предупреждения со счета клиента. В итоге у заемщика может возникнуть просрочка по ежемесячному платежу, так как сначала погашается штраф.

Рассчитаем размер неустойки на примере.

Заемщик получил ипотеку в Сбербанке под 10% годовых, остаток кредита 3 млн. руб. Предыдущий полис на квартиру закончился 9 марта 2024 года. Новый не был оформлен. Если он до 8 апреля не предоставит договор страхования жилья на новый срок, банк начнет начислять неустойку начиная с 9 апреля 2024 г.

Допустим, новый полис был приобретен с 15 ноября 2024 года. Значит количество дней просрочки, за которые будут насчитаны пени, составит: с 09.04.2024 по 14.11.2024 = 219 дней.

Размер неустойки: 3 млн. руб. * (10%/2) * (219 дней / 365 дней) = 90009 руб. или 411 руб. за каждый день отсутствия полиса (согласно формулы Сбербанка из текста кредитного договора).

С учетом того, что стоимость страховки на квартиру в данном примере около 2600 руб., очевидно, ее выгоднее застраховать.

Может возникнуть мысль, что эти штрафы и пени за просрочку полиса незаконны. Огорчим, суд полностью на стороне банка в подобных исках. Здесь мы подготовили обзор решений по подобным искам. В комментариях к статье, можно найти вопросы заемщиков, столкнувшихся с аналогичной проблемой.

Отказ от страхования жизни для ипотеки - Последствия

Когда речь идет об отсутствия страхования жизни, здесь последствия другие.

Несмотря на всю добровольность, банки научились так составлять условия выдачи ипотеки, что клиент без колебаний соглашается себя застраховать. Дело в том, что практически везде введена привязка размера годовой ставки к наличию полиса (кроме госпрограмма - семейной или IT ипотеки). Страхуешься - получаешь снижение на 1-4%. Рекламируемые низкие ставки по ипотеке можно получить только при оформлении полиса.

Условия кредитного договора прописываются таким образом, что устанавливается базовая высокая ипотечная ставка, и возможность применения скидки при выполнении определенных условий. Следовательно, уменьшается ежемесячный платеж и можно сэкономить. В частности, в Сбербанке, ВТБ, Газпромбанке - скидка равна 1%.

Предоставление такого выбора никак не ущемляет и не нарушает права заемщика. Клиенту никто ничего не навязывает, поскольку он добровольно принимает решение о страховании. Оспорить этот пункт в суде, вернуть деньги за полис или возникшую переплату процентов не получится.

Многих заемщиков возмущает, когда банк поднимает им процент по ипотеке из-за отказа от продления страховки жизни. Обычно все помнят только ту самую низкую ставку, которая действует в момент оформления кредита и были согласны страховать все, что угодно. Но уже через год многие начинают экономить на полисе, забывая, чтонизкий процент по кредиту был предоставлен в обмен на обязанность личного страхования.

Накоплена уже обширная судебная практика по подобным спорам о начислении неустойки из-за страхования по кредиту. Решения судов обычно выносятся в пользу банка. Иногда заемщику удается только немного снизить сумму взысканного штрафа.

Что выгоднее выбрать: страховку жизни или повышение процентной ставки на 1%?

Частый вопрос, какой вариант ипотеки выбрать - со страхованием жизни или без. Посчитаем, что выгоднее, на конкретном примере.

Ипотека в Сбербанке, на сумму 5 млн. руб. Стоимость страховки жизни составит:

- Женщина, 30 лет - 4 650 руб. - Тариф - 0,093%

- Мужчина 30 лет - 6 700 руб. - Тариф - 0,134%

- Женщина 59 лет - 37 000 руб. - Тариф - 0,74%

- Мужчина 59 лет - 72 000 руб. - Тариф - 1,44%

Тариф в процентах умножается на сумму кредита и получаем стоимость страхования жизни.

Сравниваем этот тариф с 1% ставки. Если рассматривать только вопрос экономии, все просто: если тариф ниже, чем 1%, всегда выгоднее купить страховку жизни. И наоборот. При отсутствии страховки годовая переплата на процентах при кредите 5 млн. руб. составит 50 тыс. руб. (5 млн. *1%= 50 тыс.руб.). В первых трех примерах страховка обходится дешевле, и только для мужчины 59 лет выгоднее не страховаться (72 тыс.руб. больше чем возможная переплата 50 тыс. руб.).

Застраховать жизнь для людей в возрасте до 55-57 лет будет дешевле, чем соглашаться на повышение ставки по ипотеке на 1% или более процентов. И только для людей старше 55-57 лет страхование обойдется дороже, чем 1% в год. При этом тарифы для мужчин всегда выше (из-за статистики смертности).

Все эти расчеты верны, только если мы считаем экономию в данный момент. Но если оценить все риски в комплексе, то становится понятно, что вероятность серьезной болезни у мужчины в старшем возрасте очень высока. И тут каждой семье стоит задуматься, а способен ли другой супруг в одиночку погашать ипотеку и содержать детей. Все-таки страховка может действительно финансовоо помочь и сохранить квартиру.

Наши тарифы на страховку жизни ипотеки низкие, особенное по сравнениюс ценами в самом Сбербанке. Например, тариф для женщины 30 лет в "Сбербанк-страховании" будет 0,344%, то есть в 3 раза больше.

Внимание! Страховаться можно как в аккредитованной банком компании, так и неаккредитованной.

Онлайн-калькулятор

Моментальный расчет. Без смс и звонков

Для расчета в калькуляторе укажите дату выдачи ипотеки (вы еще только планируете брать кредит или нужно продление страховки), ваш банк, сумма кредита на текущий момент, что нужно застраховать - "жизнь", "недвижимость" и/или "титул или все вместе. В зависимости от вида страхования, выберете дополнительные параметры: пол, дату рождения, профессию заемщика, год постройки и т.д.

Калькулятор подберет наиболее выгодное предложение из числа страховых компаний, которые точно примет банк.

Мы работаем по всей России - где бы вы не находились, оформим ипотечную страховку быстро и по выгодной цене. Вы оплачиваете страховку картой напрямую в страховую компанию. Договор страхования электронный, приходит на почту после оплаты.

Внимание! Невозможно сделать расчет для лиц старше 65 лет, имеющих проблемы со здоровьем или инвалидность. В некоторых случаях может понадобится проведение медицинского осмотра.

Можно ли застраховаться в неаккредитованной компании?

Банки с одной стороны заинтересованы, чтобы страховка была полноценной, от крупной надежной компании. С другой стороны - хорошо зарабатывают - получают комиссию от страховых компаний за каждый оформленный полис. Это привело к понятию аккредитованного страховщика.

На сайте каждого банка есть перечень аккредитованных страховщиков, чьи полисы одобрены, проверены банком, быстро и без проблем принимают. Например, у Росбанка, СБербанка большой перечень доступных компаний. А у Альфа-банка всего 4. У РСХБ - 5 компаний. Это приводит к злоупотреблениям.

Неаккредитованные организации

У многих возникает вопрос: что будет, если оформить полис для ипотеки в компании не из списка? Насколько все эти ограничения вообще законны? Ведь можно найти организацию, в которой ставки ниже. Имеет ли право банк навязывать свою компанию? Есть ли законы, регулирующие эту проблему?

Хорошая новость. С 1 сентября 2023 года начал действовать Закон по которому можно оформить полис и в неаккредитованной страховой компании. Основные условия этого Постановления:

- Можно выбрать любую страховую компании России, если у нее есть рейтинг финансовой надежности редитный «А-» и выше. Принимаются рейтинги агентств АКРА, Эксперт РА, НРА и НКР

- Наличие данного уровня рейтинга обязывает банк исключить доп проверки и ускоряет проверку полисов

- Банк обязан рассмотреть страховку в течение 7 рабочих дней

Выводы

- Требуется обязательно страховать только залоговую недвижимость. Ежегодно необходимо продлять страховку.

- При просрочке полиса на жилье кредитным договором может быть предусмотрена большая неустойка.

- Страхование жизни нужно делать, если вы хотите снизить годовую процентную ставку по кредиту (конкретный размер скидки прописан в условиях).

- Рекламные предложения с низкими ставками по ипотеке предусматривают наличие согласия оформить полис на случай смерти/инвалидности. В противном случае размер ежемесячного платежа выше.

- Если тариф на страховку жизни и здоровья ниже этой скидки (а это обычно 1% в крупнейших банках), то практически всегда выгоднее застраховаться.

- Наличие штрафов, пени, неустойки, повышение ставки за просрочку полиса - абсолютно законно.

- С 01.09.2023 можно страховаться как в аккредитованных, так и неаккредитованных компаниях.

Комментарии (64)

к статье

"Обязательно ли страховать ипотечный кредит?"

Дмитрий 31.01.2018 в 09.16

Подскажите пожалуйста, как быть, если с момента получения ипотеки прошло 4 года, а договор страхования квартиры даже не был заключен в силу невнимательности. Банк не жалуется, просто сейчас обнаружил, что страховка должна быть и что за ее отсутствие обещают большие штрафы.

"ЦИС" отвечает Дмитрию 31.01.2018 в 10.22

Вы не единственный в такой ситуации. У нас есть три примера (как раз брали ипотеку в 2013-начале 2014 года), когда Сбербанк забывает про страховку. До сих про них еще не вспомнили. Но что будет дальше неизвестно. До 2015 года наличие страховки отслеживались в ручную сотрудниками, поэтому в силу человеческого фактора и возникают сбои. Сейчас за страховками следит программа в автоматическом режиме.В любом случае задним числом вы уже ничего не застрахуете и за прошлое переживать уже смысла нет. На вашем месте, я бы оформила полис поскорее.

Марина 05.10.2018 в 02.47

Здравствуйте! Ипотека Сбербанка оформлена в 2008. По Договору мы обязаны страховать недвижимость, но штрафных санкций никаких в договоре не прописано. Есть пункт, в котором Кредитор имеет право в одностороннем порядке расторгнуть Договор, из-за отсутствия страховки. За 10 лет оплаты ипотеки - ни одного дня просрочки. Страховать недвижимость перестали с 2016 года. Если и далее не оформлять полис, что вероятно может сделать банк? Спасибо!

"ЦИС" отвечает Марине 05.10.2018 в 21:32

Все верно, штрафов по договорам десятилетней давности нет, есть право в одностороннем порядке расторгнуть договор. Также мы встречали на практике ситуации, когда банк подавал в суд на клиента о принуждении к заключению договора страхования по ипотеке. Но это другие банки, Сбербанк в подобном замечен не был. Суды, естественно, вставали на сторону банка.

Скорее всего в вашей ситуации Сбербанк ничего не сделает при отсутствии полиса, если вы продолжите добросовестно платить по кредиту.

Денис 29.10.2018 в 10.10

в 2016 купил в строящемся доме квартиру застраховал жизнь сразу и страховал жизнь из года в год а вот квартиру и не оформлял документов в МФЦ и не страховал будет ли штраф если из за неоформленых доков не страховал квартиру ? и возможно ли штраф начисленный убрать в основной долг ? тк чувствую за полтора года пени по страховке будут поднебесные. Второй вопрос если сделать рефинансирование в другом банке и сразу же застраховать в новом банке и жизнь и квартиру новым банком будет наложен штраф из за того что не страховал в прошлом банке ?

"ЦИС" отвечает Денису 29.10.2018 в 10:26

Как правило, в тексте кредитного договора прописан предельный срок, в течение которого вы должны принести документы о целевом расходовании средств (то есть оформить в собственность) - как раз для тех, кто не торопится оформлять имущество в собственность.

На примере Сбербанка. В Сбербанк этот срок примерно 1 год с предварительной даты сдачи дома по ДДУ. Плюс 3 месяца на предоставление документов в банк. Соответственно, все санкции начинаются с этой даты. Страховку нужно делать только тогда, когда в собственность оформите. Поэтому пени по страховке не за что брать. У вас как раз примерно этот срок и подходит.

Вам лучше всего открыть кредитный договор и найти ту дату, до которой нужно принести собственность на квартиру. Может окажется, что вы рано начали переживать. И уже после этого думать, что делать.

Татьяна 30.11.2018 в 12.21

Здравствуйте. Скажите, известны ли случаи, что банк разторгает договор ипотеки из-за неуплаты страховки?

"ЦИС" отвечает Татьяне 30.11.2018 в 16:39

Добрый день. Чтобы неоплаченная страховка была единственной причиной, по которой банк расторгает кредитный ипотечный договор и требует вернуть всю сумму кредита досрочно - такого мы еще ни разу не встречали и не слышали. Но, зачастую, этот факт всплывает в исках банка к своим должникам, которые долгое время не платят банку по кредиту. В суде просрочка страхования является дополнительным аргументом, чтобы в судебном порядке взыскать долг, выселить заемщика из ипотечной квартиры и последующей продажи залогового объекта. Но, повторяемся, это происходит "по совокупности нарушений".

Но мы часто встречали в судебной практике иски от банков к своим заемщикам, не оформляющим обязательные страховки, о принуждении к заключению договора страхования в судебном порядке. Естественно, это 100% дело в пользу банка.

Костя 09.01.2019 в 16.35

Более пяти лет не платим страховку в сбербанке по ипотеке. Заплатили только первый год. Банк молчит. Какие последствия могут быть?

"ЦИС" отвечает Константину 10.01.2019 в 16:29

Сложно сказать, нужно читать конкретно ваш текст кредитного договора. Если бы вы брали ипотеку менее 4 лет назад, мы бы однозначно советовали бежать как можно скорее делать страховку, т.к. Сбербанк точно про вас вспомнит и оштрафует.

Но очень вероятно, что в вашем кредитном договоре, про обязанность застраховать заложенную недвижимость есть, а вот санкций за отсутствие полиса нет - поэтому вас и не трогают. Так что прочитайте ваш кредитный договор внимательно.

В любом случае рекомендуем вам застраховать квартиру, это обязанность по Закону Об ипотеке. Это недорого, а мало ли чем вам в будущем может обернуться отсутствие полиса.

Даниил 04.02.2019 в 10.04

Я взял 2 года назад ипотеку в Сбере. Застраховал конструктив и жизнь, как сказал кредитный инспектор в банке. Жизнь я страховал первые два года, на третий уже нет. Вопросик - если перестать платить за страховку жизни, то может ли Сбер поднять % по ипотеке на 1%?

"ЦИС" отвечает Даниилу 05.02.2019 в 11.07

Даниил, возьмите ваш кредитный договор. Если там сказано, что при отсутствии страхования жизни повышается ставка по кредиту (а скорее всего так и будет, если взяли кредит два года назад), то ничего не поделаешь, банк будет прав и повысит ставку. Это не противоречит Закону (и судебная практика это подтверждает), поскольку банк не заставляет вас страховать жизнь. Если же в тексте ипотечного договора вообще ничего не сказано, про повышение ставки, то жизнь можно не страховать, последствий не будет.

Алексей 17.04.2019 в 14.02

Подходит первый год, как я взял ипотеку, интересует вопрос о страховании. Обязан ли я страховать свою жизнь и также продлевать титульное страхование?

"ЦИС" отвечает Алексею 17.04.2019 в 19.48

Скорее всего в вашем кредитном договоре прописано, что при наличии полисов на жизнь и титула применяется пониженная процентная ставка по кредиту. Формально вы не обязаны оформлять страховки, но скорее всего это выгоднее сделать, так как их цена ниже, чем увеличенный ипотечный платеж. Также обращаем ваше внимание, что возможно у вас многолетний страховой договор с необходимостью уплачивать взносы раз в год. Ваша неоплата не означает, что автоматически он расторгается. Он также действует (согласно ГК РФ), и рано или поздно с вас потребуют оплаты за истекший период. Поэтому, если вы не планируете дальше страховаться, рекомендуем обратится к вашему страховщику для расторжения.

Юлия 18.03.2020 в 15.51

Добрый день! В декабре 2018 года была оформлена ипотека на мужа с учетом страхования жизни. В декабре 2019 года страхование не продлили (отказались) и нам повысили процент. Но муж застрахован на работе в аккредитованной компании. Можно ли вернуть старый процент по этой страховке? Если предоставить страховку в банк.

"ЦИС" отвечает Юлии 18.03.2020 в 15.54

Страховка на работе абсолютно не подходит для банка. По ипотечной страховке есть специальные требования — выгодоприобретателем должен быть банк, прописаны параметры кредитного договора, определенные риски, суммы и пр. Всего этого нет в имеющейся у вас страховке. Поэтому предоставить ее в банк и просить перерасчет не получится.

Юлия 18.03.2020 в 15.57

Еще один вопрос: Если сейчас застраховаться, вернется ли процентная ставка и по каким условиям?

"ЦИС" отвечает Юлии 18.03.2020 в 15.58

Если вы оформите страховку и принесете ее в банк, то обычно со следующего платежного месяца ставку снизят, сформируют новый график погашения, будет уменьшен ежемесячный платеж.

Наталья 11.06.2020 в 12.34

Добрый день! Подскажите как решить спор по страхованию ипотеки. А конкретно, по полюсу личного страхования. Два года назад мы взяли ипотеку, заплатили страховку за год в страховой компании которую нам оформили в банке. Через год мы страхуется в другой страховой компании, которая соответствует требованиям КД. Обращаемся в банк с документами и начинается...сначала они не хотят их брать, говорят что строховать надо только у них в офисе, но всё таки они взяли...потом говорят ,что полис личного страхования не соответствует ( хотя всё соответствует), и не хотят нам снижать процент по ипотеки и понижать соответственно ежемесячный платеж...А процент они подняли, так как полис мы у них не продлили...Подскажите как быть в этой ситуации?

"ЦИС" отвечает Наталье 11.06.2020 в 15.55

Есть не очень хорошие банки (например, Совкомбанк) которые прописывают уж очень специфичные требования к условиями и содержанию ипотечного договора страхования.

Например, включают требования о страховании на случай потери работы, просто получения травмы (без смерти/инвалидности), страховании финансовых рисков и т.п. и все эти требования соблюдает только нужная страховая компания самого банка (как правило, в рамках присоединения к договору коллективного страхования).

В итоге страховая компания может быть аккредитована (важно, что аккредитация не только по ипотеке, но и по другими видам страхования залогов, например, КАСКО), но по факту не может предоставить нужные условия по договору ипотечного страхования. Конечно, обычному заемщику сложно разобраться во всех этих нюансах.

В вашем случае так и произошло. Поэтому придется возвращать страховку, которую банк не принял и страховаться там, где требует банк.

И еще советуем рассмотреть вариант рефинансирования ипотеки в другом банке, где условия страхования более прозрачные. Возможно выйдет экономия, в том числе за счет более дешевой страховки.

Ольга 29.06.2020 в 22.12

Добрый день! Года назад мы оформили ипотеку+коллективное страхование, сейчас встал вопрос пролонгации, мы поняли, что можем оформить страховку в аккредитованных банком страховых, вопрос в чем: является ли страхование созаемщика обязательным? не могу нигде найти такую информацию (ипотека в Абсолют-банке).

"ЦИС" отвечает Ольге 30.06.2020 в 09.19

Да, кредитным договором Абсолют-банка может быть предусмотрено, что страхуется жизнь основного заемщика и созаемщика (в определенных процентах от остатка основного долга, увеличенного на 10%). Это требование правомерно и избежать не получится. Почитайте, что по этому поводу написано в вашему кредитном договоре.

Также в случае, если у вас обычная ипотека (не по госпрограмме, например, пониженная ставка за второго ребенка) обратите внимание, что при страховании не по коллективной программе, а у любой другой аккредитованной страховой компании, Абсолют-банк повысит ставку на 0,25%.

Виктория 29.07.2020 в 22.31

Здравствуйте, три года платим ипотеку в банке ВТБ и страховку жизни и имущества так же в ВТБ, общая сумма была около 8000. Страховка жизни оплачена до декабря 2020, а имущества до апреля 2021.Сейчас решили оформить рефинансирование, нам одобрили, по страховке менеджер объяснил, что нам нужно будет только доплатить какую-то сумму, с учётом остатка. В итоге на сделку меня записывал другой менеджер, который сообщил, что нам насчитали страховку 27000 и что оплатить первый год мы должны ее именно в банке ВТБ. В эту сумму входит комплексная страховка. Жизнь заёмщика (мне 36 лет), имущество (дом был сдан в январе 2018 года) и жизнь созаемщика 50% (это мой муж, ему 38 лет). Насколько правомерны действия банка? Действительно ли правильно нам рассчитали сумму и как быть с той страховкой, которая уже оплачена?

"ЦИС" отвечает Виктории 30.07.2020 в 10.35

Кредитный менеджер неверно вас проконсультировал, что вам надо будет немного доплатить. Рефинансирование - это совершенно новая сделка, ваш старый договор страхование к ней не относится. К тому же требования к договору страхования три года назад могли быть немного другие (например, в части страхования созаемщика).

Единственное, что можно сделать, это поискать другую аккредитованную страховую компанию. Думаю, вы сможете найти более выгодный вариант (около 18000-20000 руб./год).

А старый договор ипотечного страхования вам надо будет расторгнуть. Компания вернет вам сумму, пропорциональную оставшемуся сроку за минусом расходов на ведения дела (вернут около 1500 руб.)

Александр 04.08.2020 в 16.30

Добрый день.

Подскажите 28.07.2020 оформил ипотеку, не знал о возможности выбора страховой компании, поэтому по умолчанию оформили полюс в СК Сбербанк страхования, получил страховой полюс, а там срок действия указан на весь период ипотеки. Скажите могу ли я отказаться от данного полюса и оформить новый к примеру в Ингосстрахе?

Когда я могу отказаться от полюса и как это сделать?

"ЦИС" отвечает Александру 04.08.2020 в 17.11

Вы имеете полное право расторгнуть договор страхования в течение 14 дней на основании так называемого периода охлаждения (подробнее на сайте Центрального банка рассказано). Сбербанк обязан будет вернуть деньги.

Для этого возьмите все Сбербанковкие страховки с квитанции об оплате и идите в любой офис Сбербанка (лучше всего в Центры ипотечного кредитования, поскольку там более опытные сотрудники, и они чаще выполняют процедуру расторжения).

В отделении скажите менеджеру, что хотите расторгнуть договоры страхования, не прошло 14 дней с момента оформления. Сотрудник банка поможет заполнить все необходимые заявления. По опыту наших клиентов, которым мы помогаем в подобной вашей ситуации, расторгнуть договор и перестраховаться в другой компании, деньги возвращаются на банковскую карту в течение 4-5 дней.

Новый договор вы можете оформить или в Ингосстрахе, или в любой другой аккредитованной компании.

Когда напишите заявление на расторжение, сразу оформляйте новый. Его вместе с квитанцией об оплате можно будет подгрузить в Домклик или также отдать в банке сотруднику отдела сопровождения ипотечных кредитов.

Евгения 14.08.2020 в 15.55

Здравствуйте, берём ипотеку в сбербанке, они говорят, что обязательно страховать жизнь у них иначе проценты будут другие. Попросила скинуть информацию где написано, что именно у них, менеджер мне скинул вот это «. Договор страхования жизни и здоровья Заемщика на условиях, определяемых выбранной Заемщиком страховой компанией из числа соответствующих требованиям Кредитора. При расчете Полной стоимости кредита использованы тарифы ООО СК "Сбербанк страхование жизни". Заемщик имеет право воспользоваться услугами иной страховой компании, при этом размер Полной стоимости кредита может отличаться от расчетного. " Они пересчитают размер платежа?

"ЦИС" отвечает Евгении 14.08.2020 в 16.00

Нет, не имеют право, процентная ставка всегда ниже на 1% при страховании жизни в любой аккредитованной компании. Это прописано и в условиях кредитного договора, и в этом присланного вами тексте.

Полная стоимость кредита (то есть все понесенные расходы при ипотеке) наоборот будет ниже, поскольку тарифы других страховщиков ниже.

Ваш менеджер любой ценой выполняет план.

Обычно, если есть 4-5 дней до сделки, достаточно принести оформленный договор страхования в другой компании на проверку и одобрение.

Если в запасе нет этих дней, то можем посоветовать следующее. Застраховаться в Сбербанке. И сразу же обратиться в отдел сопровождения ипотеки и расторгнуть эти страховки (есть период охлаждения 14 дней, когда вы имеете право отказаться от любой страховки и вернуть деньги). И одновременно с этим предъявляете полисы от другой аккредитованной компании. Наши клиенты таким образом часто поступают, когда нет сил и времени на борьбу

Наталья 31.08.2020 в 20.15

Добрый день. У нас, как и у многих здесь, обратившихся к вам за разъяснениями возникла проблема со сбербанком. Одобрена ипотека, выбран объект, назначен день сделки (03.09.2020). Мы заранее знали, что не будем страховать жизнь и здоровье в СК " сбербанк страхование», но нам по умолчанию включили страховку и поставили перед фактом, либо у них, либо мы пишем заявление и заявка отправляется на пересмотр, со всеми вытекающими последствиями (отказ в выдаче кредита). Времени у нас очень мало. Из вышесказанного я поняла, что можно согласиться с их условиями, подписать договор, оплатить страховку, которая к слову сказать, составляет не много не мало 44000 рублей, и потом, в течении 14 календарных дней расторгнуть договор. Скажите пожалуйста :1) можно ли расторгнуть договор в тот же день когда произойдёт сделка? 2)может ли сбербанк в таком случае расторгнуть с нами кредитный договор и попросту не перечислить деньги на счёт? ,3) Как быстро нужно предоставить полис страхования жизни от другой страховой компании, чтобы не увеличили % ставку по кредиту, если это вообще возможно. Очень надеюсь на ваш скорый ответ. Заранее спасибо.

"ЦИС" отвечает Наталье 02.09.2020 в 13.15

1. Расторгнуть можно в этот же день, но лучше сходить в другое отделение (но я бы лучше пошла на следующий день)

2 и 3. одновременно с расторжением посылаете уже новую страховку через домклик. (Вот ссылка insurance.domclick.ru/upload), то есть расторжение и новый договор делаете в один день. Лучше не делать разрывов в сроках страхования.

Расторгнуть кредитный договор банк не сможет.

Юлия 05.09.2020 в 15.12

Добрый день! В 2019 была оформлена ипотека в ВТБ и все страховки также там. Подскажите, пожалуйста, в новом году обязательно заключать договор на страхование имущества, жизни и здоровья и титул? Или можно только страхование имущества оформить? Спасибо

"ЦИС" отвечает Юлии 06.09.2020 в 11.03

Если вы не застрахуете жизнь и титул, банк поднимет процентную ставку на 1%. Можете еще посчитать стоимость страхования в других аккредитованных компаниях. И сравните цену на страховку с возможной переплатой.

Елена 13.09.2020 в 20.12

Здравствуйте! Ипотека ВТБ с 2017 года, в том году не платила страховку за жизнь, повысили ставку на 1%, стало 11%

В этом году звонили и сказали, что если не будет оплаты за жизнь, то повысят на 1%. Хотела узнать, могут ли они опять повысить ставку?

"ЦИС" отвечает Елене 14.09.2020 в 18.23

Больше, чем 1 раз на 1% поднять не смогут. Просто тот, кто звонил очевидно не увидел, что у вас уже и так увеличенная ставка на 1% из-за отсутствия страховки.

Павел 19.09.2020 в 22.10

Добрый день! Подходит срок продления полиса СЖ, хочу перейти на другого аккредитованного от Сбера страховщика, но мне совершенно непонятна формулировка в КД: При расчете Полной стоимости кредита использованы тарифы ООО СК "Сбербанк страхование жизни". Заемщик имеет право воспользоваться услугами иной страховой компании, при этом размер Полной стоимости кредита может отличаться от расчетного.

Каким образом страховка включена в стоимость и о каком пересмотре может идти речь? Или сумма может изменится если я сделаю страховку у неаккредитованный СК.

"ЦИС" отвечает Павлу 21.09.2020 в 09.48

Согласно законодательства банк обязан указывать полную стоимость кредита (то есть помимо процентов, еще все сопутствующие расходы — на оценку, страховки и пр.), это исключительно оценочная величина — для демонстрации, что в итоге вам кредит обходится немного дороже, чем просто проценты. За саму страховку вы всегда платите отдельно и самостоятельно. Если вы застрахуетесь в другой компании, дешевле, то ваша полная стоимость кредита снизится.

Я бы вообще не придавала полной стоимости кредита значения.

Сергей 20.09.2020 в 10.29

Добрый день! Уточните, пожалуйста, планирую отказаться от страховки Сбербанка в течении 14 дней с момента заключения сделки, на что имею полное право.

Вопрос вот в чем, заключать договор страхования с другой компанией можно до расторжения договора со сбербанком или только после расторжения договора страхования? При заключение договора с новой страховой датой начала страхования указывать дату заключения договора кредитования?

"ЦИС" отвечает Сергею 21.09.2020 в 09.45

- Можно оформить страховку в другой аккредитованной компании в любой момент (и до, и после расторжения). Обычно мы своим клиентам оформляем новую в тот же день, когда происходит подача заявления на расторжение.

- При заключении договора с новой страховой — дата начала не может быть ранее даты подписания и оплаты. Поэтому если новую будете оформлять уже после выдачи ипотеки, задним числом дату начала срока действия договора страхования вам не проставят.

Ольга 21.09.2020 в 19.01

Здравствуйте! Купила квартиру на этапе строительства, сейчас дом сдан, ключи получены, но право собственности еще не зарегистрировано. Страховку на квартиру оформлять нужно сейчас или после регистрации права собственности?

"ЦИС" отвечает Ольге 21.09.2020 в 20.07

Обычно в условиях кредитного договора прописано, что это оформляется одновременно или в течение нескольких дней (5-10 дней) с момента регистрации права собственности.

То есть вы получаете выписку ЕГРН и оформляете страхование залогового имущества.

Иван 12.10.2020 в 11.38

День добрый, подскажите, брать ли страхование жизни ради -1%? Мне 22, сумма кредита 900тыс.р, пер. взнос 100тыс.р, срок кредита 20 лет, процент без страх. жизни 9.1% и 8.1% с ней соответственно. По моим подсчетам если гасить реально 20 лет, то экономия огромная 100+ тыс.р, но этот срок взять с запасом на всякий случай. В реальности погашу за 5-6 лет и в этом случаи по моим подсчетам экономия будет 15-25тыс.р верны ли мои расчеты?

"ЦИС" отвечает Ивану 12.10.2020 в 11.42

Конечно, страхование жизни надо оформлять.

В целом расчеты ваши верные. Можно даже не считать в сумме на 5-6 лет

тариф на страховку жизни для мужчин 22 лет — около 0,15-0,2%

это в 5 раз меньше, чем будет переплата из-за повышенной на 1% ставки по кредиту.

И это без учета того, что всякое может в жизни произойти, что страховка , к сожалению, может пригодится.

Сергей 14.03.2021 в 00.01

Добрый день! В 2020 году брали ипотеку в втб ставка 8.4% на условиях дисконта ( комплексного страхования) прошёл год подходит к концу страховка сейчас задумался продлить страховку но в другой компании и застраховав квартиру и жизнь , титул не хочу страховать , скажите пожалуйста подымит ли втб процентную ставку из за титула? Если жизнь и Квартира будет застрахована

"ЦИС" отвечает Сергею 14.03.2021 в 09.09

Согласно условий кредитного договора, банк повысит ставку на 1% при отсутствии любого вида страхования (даже если сделаны остальные). При этом страхование недвижимости является строго обязательным — при отказе от него, банк имеет право потребовать досрочно вернуть весь кредит.

Поэтому первые три года владения квартирой титул придется страховать. Потом останется только жизнь и квартира.

Андрей 26.04.2021 в 08.34

Здравствуйте, Банк Открытие ипотека 2019.1400000под 9,4. Год страховку не платил, сейчас звонят и говорят что повысят ставку без страховки до 9,9%, правильно понимаю что 0,5% это будет дешевле чем страховка (заемщиков двое)?

"ЦИС"отвечает Андрею 26.04.2021 в 08.38

Обычно в банке Открытие на больший процент повышают (не 0,5%) — лучше сначала прочитать договор страхования и посмотреть именно в нем информацию (не полагаясь только на звонок).

Если даже повышение на 0,5%, то не зная данные заемщиков (возраст, пол, профессия) сказать дороже будет или дешевле — невозможно.Если заемщикам больше 40-44 лет, то да, скорее всего страховки будут дороже, чем 0,5%.

Также обращаю ваше внимание, что если ипотека была на вторичное жилье — то застраховать хотя бы само жилье (как залог) надо строго обязательно.

Ольга 28.04.2021 в 07.31

Здравствуйте, вопрос такой, согласились на страхование в Сбербанке, но посмотрев в дом клик из чего состоит такая большая цена, я поняла что там наверно пандемией помимо обычно страховки преписали сбер.здоровье и защита от потери работы, которые вроде как просто рекомендованы, если я сейчас,когда назначена встреча попрошу убрать их будет пересмотр заявки, они не откажут же, ведь основное страхование я все равно буду делать у них??

"ЦИС" отвечает Ольге 28.04.2021 в 18.11

Да, вы имеете право попросить убрать дополнительные страховки (от потери работы, телемедицину) – пересмотра заявки или переноса сделки не будет.

Максим 04.05.2021 в 20.52

Здравствуйте, как вы говорите можно оформить у Сбера страховку во время сделки и сразу после сделки расторгнуть договор на оформленную страховку. У меня есть 3 вопроса:

1) После расторжения договора мне сразу не повысят 1% к процентной ставке за кредит?

2) Сколько у меня есть время чтобы оформить страхование жизни в другой аккредитованной организации без повышения процентной ставки на 1 пункт?

3) могу ли я после сделки также расторгнуть договор со Сбером по страхованию недвижимости и оформить также в другой аккредитований организации?

4) помимо страхования жизни «Период охлаждения» действует на страхование недвижимости?

Заранее спасибо за предоставленные ответы

"ЦИС"отвечает Максиму 05.05.2021 в 13.12

1. сразу не повысят

2. я бы на вашем месте сразу после написания заявления на расторжение оформила новый страховки и отправила их через Домклик, не допуская перерывов в сроках страхования. Если уж вдруг по какой-то причине не получится расторгнуть сбербанковские страховки, расторгните в 14 дневный срок новые от другой компании

3 и 4. все аналогично со страхованием жизни. Период охлаждения касается любых кредитных страховок

Мирослава 10.05.2021 в 20.30

Хочу взять ипотеку на здание 1896 года постройки. Возможно ли на такое здание оформить страховку

"ЦИС" отвечает Мирославе 11.05.2021 в 08.16

Если у здания несущие конструкции не из дерева (то есть стены, допускаются деревянные перекрытия), то некоторые компании согласны застраховать подобный объект (например, РЕСО, Энергогарант).

Любовь 12.05.2021 в 15.06

Здравствуйте. Я инвалид 3 группы с детства. В прошлом году взяла ипотеку в Сбербанке. Страховалась тоже в Сбербанке. В какой другой страховой компании можно застраховаться?

"ЦИС"отвечает Любови 11.05.2021 в 15.33

В вашем случае нет ни одной компании, где вы могли бы застраховаться.

В Сбербанке вы оформляли стандартную страховку? или сообщали, что у вас есть инвалидность и вам оформили специальную страховку?

Просто это очень важный и принципиальный момент.

Если вам оформили стандартную — то она недействительна (в договоре так и прописано, что договор считается незаключенным, если застрахованный имеет на момент оформления инвалидность).

Сбербанк также разработал особую программу страхования для лиц, имеющих инвалидность — но это страховка ограниченная, которая действует только при несчастных случаях (например, ДТП, самолет разбился) и не действует в случаях смерти или инвалидности в результате заболевания (которые как раз и являются наиболее распространенной причиной).

Елена Ильинична 03.05.2024 в 02.40

Просрочка по страховке банк увеличил процент я сразу оплатила страховку ,загрузила в банк , завтра платеж. Сделает ли банк перерасчет завтра?

"ЦИС" отвечает Елене 05.05.2024 в 20.15

По большинству банков перерасчет процентной ставки и ежемесячного платеж произойдет только в следующую платежную дату. Пример, платежи по 15 числам. Просрочили страховку и с 15 апреля и банк поднял ставку. 1 мая оплатили и загрузили страховку. Платеж 15 мая (к нему относится просрочка страховки) еще будет по повышенной ставку. А платеж 15 июня уже номральный.

Единственное исключение - банк ВТБ. Они возвращают ставку раз в полгода (1 апреля и 1 октярбря соответственно). Но по опыту наших клиентов банк по инзивидуальному заявлению и раньше делает пересмотр.

Оксана 18.05.2021 в 11.17

Я являюсь инвалидом 3 гр. И имею хроническое заболевание, сахарный диабет. Могу ли я оформить ипотечное страхование?

"ЦИС"отвечает Оксане 19.05.2021 в 08.40

Если вы укажите данные о своем здоровье, ни одна компания не оформит вам страхование жизни. Единственное исключение — Сбербанк разработал программу по страхованию лиц, имеющих инвалидность. Но это очень ограниченная страховка будет.

Страховать ипотечное жилье/титул по требованию банка надо будет обязательно (к страхованию жизни это не относится).

Светлана 27.05.2021 в 17.07

Здравствуйте. Мне 59 лет, у меня ипотека в Сбербанке, плачу 2 года, нужно продлить страхование жизни, остаток 3 000 000 руб под 10,5%. У них страховка 50 000 руб, стоит ли продлить ее или пусть будет увеличение ипотеки на 1%, это, как я понимаю, будет 30 000 руб в год? Сумма меньше, чем страховка. В Ренессансе страховка 42 000 руб, на будущий год 60 лет, нужно будет мед.освидетельствование и снова увеличение суммы страховки.

"ЦИС" отвечает Светлане 27.05.2021 в 17.15

Да, тяжело найти компанию, где будет дешевле, чем 1% от суммы кредита (30 тыс руб).

Минимально, что мы можем предложить — 34560 руб (при условии что нет проблем со здоровьем).

Поэтому решение принимать только вас. С точки зрения экономии, дешевле не страховаться.

Полина 28.05.2021 в 10.58

Здравствуйте! Можно ли на момент оформления ипотеки сразу предоставить страховку от другой страховой аккредитованной компании, в таком случае сохранится скидка на ставку 1%? Или эта скидка действует только при оформлении страховки непосредственно в банке?

"ЦИС" отвечает Полина 28.05.2021 в 11.00

Согласно условий кредитного договора — снижение ставки на 1% будет при страховании в любой аккредитованной компании.

Но мы советуем заранее написать кредитному менеджеру, что будете страховаться не в банке, а в другой компании. Чтобы на сделке не было неожиданностей.

Полина 28.05.2021 в 11.03

В таком случае еще два вопроса: Это может повлиять на решение банка в ипотеке? и насколько значительно?

Если да, то тогда надо оформить страхование непосредственно в банке, а потом в течение 14 дней надо отказаться от услуг и предоставить другой страховой полис?

"ЦИС" отвечает Полине 28.05.2021 в 11.17

- точно никак на решение банка не повлияет.

- Просто в чате Домклик напишите уверенно — Я буду страховаться в другой аккредитованной страховой компании. Достаточно ли будет, если я принесу страховку уже на подписание кредитного договора. Или лучше вам заранее её прислать в домклик на проверку?

Таким образом вы заранее предупредите банк.

если вдруг не получится, то можно расторгуть сбербанковский договор в течение 14 дней и предоставить новый

Вячеслав 14.07.2021 в 16.59

Добрый день. Только начал сделку по покупке недвижимости через сервис Домклик. Подскажите пожалуйста, на каком этапе делать страховку жизни и залога, таким образом, чтобы сделка не сорвалась по причине того, что стразоваться я буду не в Сберстраховании, а в другой компании и чтобы менеджеры не смогли меня запугать сроками? Спасибо

"ЦИС" отвечает Вячеславу 14.07.2021 в 17.07

Самое главное — заранее (сразу, когда одобрят сам объект) пишите в чате Домклик (не устно), что будете страховаться через другую аккредитованную компанию.

И спросите, надо ли в этом случае заранее загружать страховки через Домклик или можно принести страховку и чек об оплате.

В 80% случаев вам скажут, что надо заранее — тогда просите заранее номер кредитного договора и оформляйте не позднее чем за два дня (рабочих) до сделки загрузите страховку сюда https://insurance.domclick.ru/upload ). Тогда успеют проверить страховку и прислать подтверждение о принятии.

Владислав 11.10.2023 в 11.41

Добрый день. Подскажите ипотека в ВТБ. Нужно ли делать страхование жизни если я являюсь сотрудником мвд. И жизнь у меня застрахована

"ЦИС" отвечает Владиславу 11.10.2023 в 12.44

Для снижения ставки на 1% обязательно нужно страховать жизнь для кредита. То что, жизнь еще где-то застрахована, никак не влияет на ставку. Так как условия договора для страхования сотрудников МВД отличаются от кредитных. Банк требует, чтобы жизнь была застрахована на сумму кредита и выгодоприобретателем при страховом случае был именно банк. Ваша текущая страховка от работы не соответстует этим требования. Жизнь человека бесценна, поэтому может быть застрахована много раз.

Анастасия 12.10.2023 в 11.02

Добрый день! Покупаем земельный участок в ипотеку, страхование жизни не оформляем, страхование имущества, если я правильно понимаю, не предусмотрено т.к. обязательно необходимо страховать только недвижимость, недвижимости на участке никакой нет.

Однако, в договоре, есть пункт про страхование и наложение штрафов/обязательств, за неисполнение этих обязательств.

Вопрос: Если никакие страховки по закону не нужны, то о каких обязательствах может идти речь? В праве ли банк включать данный пункт в кредитный договор, как от этого пункта отказаться, на чем настаивать? Или же я что-то не правильно понимаю?

"ЦИС" отвечает Анастасии 12.10.2023 в 12.49

Возможно несколько вариантов:

1. вы берете ипотеку в том числе на строительство дома, когда дом будет построен, его надо будет страховать обязательно

2. земельный участок в залоге и его тоже можно застраховать (понятно, что мало что может с ним случится, прописывают страховым случаем загрязнение участка при катастрофе)

3. вам ошибочно включили пункт про страхование недвижимости, забыв отредактировать шаблон кредитного договора.

Карина 18.12.2023 в 11.14

Здравствуйте, если оформить страховку жизни не через Сбер, а в другой акредитованный Сбером страховой организации, ставка по ипотеке все равно будет увеличена на 1%, так как она оформлена не через Сбер?

"ЦИС" отвечает Карине 18.12.2023 в 14.47

В кредитном договоре прямо указано, что можно оформить полис как в Сбербанк-страховании, так и иной аккредитованной страховой компании. С 01.09.2023 года разрешено страховаться и в неаккредитованной компании, если у нее высокий рейтинг финансовой надежности.

НО, Сбербанк по ипотекам, выданным с сентября 2023 года включит снижение ставки при приобретении пакета Домклик Плюс (а не обычной страховки). В этом пакет входят разные услуги из системы Сбера, в том числе страховка жизни. Если прописано в кредитном договоре эта подписка, то бесполезно покупать страховку жизни в другой аккредитованной компании. Так как Сбер дает снижение ставки на 1% не за страховку, а за подписку.

Татьяна 26.02.2024 в 21.40

Добрый день. Ипотека в ВТБ, ставка 11,9, снижена на 1% при условии полной страховки рисков. По истечении года решила продлить страховку и обнаружила, что была из трех одна, страхование объекта, но дисконт почему то дали. Что теперь делать, идти просить пересчет на ставку 11,9? Получается я платила незаконно меньший процент?

"ЦИС" отвечает Татьяне 27.02.2024 в 21.13

Идти точно никуда не надо, можно сказать, что вам повезло. Просто при продлении застрахуете полный пакет рисков.

Кристина 15.04.2024 в 09.17

Здравствуйте. В 2018 оформили ипотеку в Абсолют банке,через 3 года ипотеку передали в банк открытие и сейчас передают в ВТБ.

Мы просрочили страховку по ипотеке на 7 месяцев, банк повысил ставку по ипотеке на 4 %. На данный момент оформили страховку. Загрузили в приложении. Понизят ли банк ставку до той которая была раньше? Или это уже до конца срока ипотеки...

"ЦИС" отвечает Кристине 15.04.2024 в 20.15

Вам точно обязаны вернуть ставку (ставку должны обновить со следующей платежной даты. То есть ближайший платеж будет повышенный, а уже следующий - будет уменьшенный.

Елена Ильинична 03.05.2024 в 02.40

Просрочка по страховке банк увеличил процент я сразу оплатила страховку ,загрузила в банк , завтра платеж. Сделает ли банк перерасчет завтра?

"ЦИС" отвечает Елене 05.05.2024 в 20.15

По большинству банков перерасчет процентной ставки и ежемесячного платеж произойдет только в следующую платежную дату. Пример, платежи по 15 числам. Просрочили страховку и с 15 апреля и банк поднял ставку. 1 мая оплатили и загрузили страховку. Платеж 15 мая (к нему относится просрочка страховки) еще будет по повышенной ставку. А платеж 15 июня уже номральный.

Единственное исключение - банк ВТБ. Они возвращают ставку раз в полгода (1 апреля и 1 октярбря соответственно). Но по опыту наших клиентов банк по инзивидуальному заявлению и раньше делает пересмотр.

Галина 30.07.2024 в 00.37

Как проверить правоту информации от банка ВТБ в вопросе не признания аккредитации стразовой компании, если компания указана на официальном сайте банка? (Список страховых компаний, удовлетворяющих требованиям Банка по итогам экспертизы правоспособности и финансового состояния), https://www.vtb.ru/media-files/vtb.ru/sitepages/about/bank/insurance/spisok-strakhovykh-kompaniy_all.pdf

Сотрудники банка утверждают, что заключённый договор со страховой компанией ООО АМТ Страхование следует расторгнуть, так как компания банком не аккредитована (и высылают файл с 14 компаниями, чьи договора прошли проверку, с повешенными ценами, «и только они аккредитованы»).

"ЦИС" отвечает Галине 31.07.2024 в 10.15

В ВТБ есть общий список аккредитованных страховых компаний для всех видов кредитов, а есть только для ипотечных кредитов (эти 14 компаний платят комиссию банку). Но в целом это не имеет значение, поскольку банк обязан принять и неаккредитованную компанию с высоким рейтингом финансовой надежности. То что они пишут про расторжение - это на кого-то подействует и они перестрахуется. Говорить о нарушениях со стороны банка, примут они страховку или не примут, имеет смысл только тогда, когда банк поднимет ставку за отсутствие страховки, а не просто запугивают. И думаю, ставку они не поднимат, так как понимают, что нарушат законодательство.

Ксения 26.08.2024 в 20.27

На 10 дней просрочили заключение нового полиса страхования по ипотеке, а потом еще и в банк его отправить забыли. Через 31 день банк повысил ставку по кредиту (новый полис на этот момент уже был у нас), возможно ли добиться снижения ставки до прежнего уровня?

"ЦИС" отвечает Ксении 27.08.2024 в 10.23

Вы не указали, какой у вас банк. Судя про 31 день - Сбербанк. Ставку вам точно вернут в следующую платежную дату. Можно также написать обращение с просьбой вернуть переплату процентов и-за того, что вы на самом деле только 10 дней просрочили. Часто банк в порядке лояльности идет на встречу клиенту.

Светлана 03.09.2024 в 15.41

Здравствуйте. Оформляла ипотеку на строительство дома в сентябре 2023 года. Почему то тогда только страхование жизни сказали нужно оформить. До меня только сегодня дошло оформить страхование недвижимости и тут я увидела, что я должна была это сделать еще год назад, получив право собственности на дом. Сбербанк неустоек не выставлял, не напоминал. Я понимаю, что я виновата, невнимательно читала договор. Но как теперь быть? Самой идти в банк с повинной?

"ЦИС" отвечает Светлане 03.09.2024 в 17.21

Я думаю, все хорошо будет.

В домклик просто напишите"

"Я оформила право собственности на дом (ничего не говорите про дату оформления)", прикладываете оценку, все страницы егрн на дом и землю, страховку+чек об оплате страховки. М ждете когда вам все внесут в базу.

По опыту других в аналогичной ситуации, банк не придирался. Если вдруг выставят штраф (у вас двойной штраф — непредоставление егрн и отсутствие страховки) — начнете на жалость давить. Раньше нет смысла

Владимир 23.09.2024 в 15.57

Здравствуйте! Ипотечный кредит взят в 2022 г. Оплачено страхование жизни, в 2023 также. В 2024 страховая компания просит медсправку 207у. Обязательно ли предоставлять.уже исполнилось 60 лет. Или выгоднее отказаться от страхования жизни и на сколько повысит сбербанк процент.

"ЦИС" отвечает Владимиру 23.09.2024 в 16.12

Для мужчин 60 лет страховка будет стоить около 2-5% от суммы кредита (можно найти страховую компанию — их мало, которая не запросит у вас справку о состоянии здоровья или прохождения медосмотра). При отсутствии страховки жизни Сбер поднимет ставку на 1% — это меньше, чем стоит страховку. С точки зрения экономии выгоднее не делать страховку жизни.

Оксана 24.09.2024 в 16.42

Сбербанк начислил неустойку за непредоставления полиса страхования недвижимого имущества за период с 15.07.2023 по 14.07.2024.

15.07.2023 был оформлен ипотечный кредит на приобретение земельного участка, дом 1 (статус жилой), дом 2 (статус не жилой). Полис страхования оформлен один на всю сумму ипотечного кредита. Через год выясняется. что мы должны были застраховать 2 дома. В ипотечном договоре прописано, что обязательным условием для выдачи ипотеки является страхование. Ипотека выдана. В банке пытаемся доказать, что ошибка специалиста Сбербанка, который оформлял нашу сделку. Прошу помочь в данном вопросе.

"ЦИС" отвечает Оксане 25.09.2024 в 20.15

Да, сочувствуем, неприятная ситуация, в которой вы совершенно не виновны. Очень несправедливая неустойка. Да, формально Сбербанк прав, но по сути год молчал, и потом задним числом все пересчитать. Выходом мне кажется только написание заявлений на списание неустойки по всем доступных каналам в Сберанке (чат Домклик, заявление лично в офисе, на банки.ру, оставить устное заявление по номеру 900). В заявлении максимально корректно опишите всю ситуация, не отрицайте , что страховка была действительно ошибочной, но это неумышленно. Не надо напирать на ошибку специалиста, просто недопонимание, что сумма неустойки для вас является существенной, просите пойти на встречу и отменить неустойку, так как отсутствовал злой умысел и пусть и некорректная, но страховка была.

Главное пишите по максимальному числу каналов коммуникации (особенно банки.ру), общаться просто в офисе с менеджерами — абсолютно бесполезно.

Полина 02.10.2024 в 11.31

У меня очень спорный кейс. Заключен кредитный договор на ИТ-ипотеку в МКБ банке. Согласно моему кредитному договору есть пункт 10.2 и обязательство заключить страхование риска утраты и повреждения квартиры.

10.4 обязательство заключить страхование риска утраты квартиры в результате прекращения и/или ограничения права собственности Заемщика на квартиру. А также риск причинения вреда жизни и потери трудоспособности Заемщика.

Но при этом нет пункта, что будет, если я не обязуюсь заключить данные виды страхования. То есть повышение ставки - не предполагается ( там нет пункта про страхование). Никакие штрафные санкции не прописаны. Не очень понимаю могу ли я не страховать квартиру на титул/имущество и себя.

"ЦИС" отвечает Полине 07.10.2024 в 10.15

Мы бы досконально изучили сам кредитный договор (все общие и индивидуальные условия к нему), чтобы убедиться, что ни в каком разделе не прописаны штрафные санкции за отсутствие страховки.

Но в целом, думаю, что действительно нет обязанности страховать жизнь и титул из-за IT ипотеки (так как в ней условие по процентной ставки устанавливаются правилами программы). А в стандартном шаблоне кредитного договора забыли вам убрать эти пункты.

При этом обязанность страховать недвижимость в пользу МКБ остается.

Для обращений из всех городов России

- +7 (911) 920-11-81

- info@insure-pro.ru

- Пн.-Пт. 09.00-19.00

Отделение в Санкт-Петербурге

- +7 (812) 920-11-81

- info@insure-pro.ru

- Пн.-Пт. 09.00-19.00

Отделение в Нижнем Новгороде

- +7 (910) 395-43-42

- 24048924@mail.ru

- Пн.-Пт. 09.00-19.00